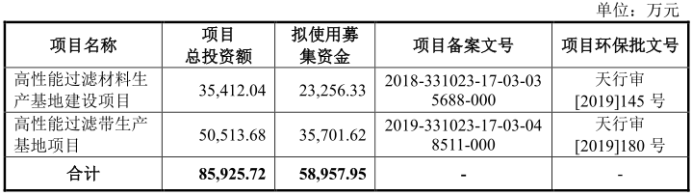

2021年5月14日,专注于环保过滤材料的研发、生产和销售业务的严牌股份,向交易所递交了上市注册稿,距离登陆公开长期资金市场又近了一步。公司此次IPO拟募资5.9亿元,其中2.33亿元将投入高性能过滤材料生产基地建设的项目,剩余3.57亿元将用于高性能过滤带生产基地项目。

目前来看,成立以来专注“过滤分离”材料的严牌股份,如今渐渐成长为行业内的优势玩家。在环保要求不断趋严推动过滤材料需求上行的大背景下,公司业绩实现稳健增长,即便在疫情冲击市场情况下,公司还是凭借用于口罩生产的无纺滤布业务,推动了2020年业绩上行。展望未来,满负荷产能运转的严牌股份,随着新产能建设投产,业绩增长或许正在打开新的上升空间。

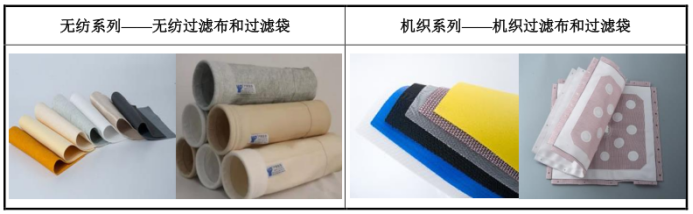

严牌股份与其前身西南滤布厂于滤料行业深耕近三十年,期间一直专注过滤材料和部件的研发、生产和销售。公司在全世界提供环保用过滤布和过滤袋等工业过滤核心部件和材料,产品包含机织和针刺无纺两大系列。主要使用在在火电、水泥、化工、冶金、采矿、钢铁、垃圾焚烧、食品、医药、环境保护等各行业的工业除尘、废水净化处理、生产过滤纯化等领域。

得益于在产品生产的基本工艺、研发技术、设备引进和改造等方面持续投入,严牌股份发展了多种应用于过滤材料生产的核心技术,被认定为省级企业研究院,在固液和固气分离过滤材料领域形成了较明显的竞争力。

多种应用技术积累,使得公司在同种类型的产品中细分明细产品类别和型号多样,能够对同一客户多个不同过滤环节提供匹配具体需求的产品,实现用户的除尘和液体过滤整体需求,使得客户在成本上能获得缩减。

公司当前拥有多条针刺无纺生产线,针刺无纺滤布和机织滤布的产能达到了千万平方米级别。公司当前固液分离机织和固气分离无纺两类产品,均可以在一定程度上完成规模化生产,保障规模级别的产品供应。同时,由于经历了多年研发、生产实践和改进,公司积累了数千种面对不同工况环境、过滤效果的产品方案,因此能较为准确并快速地实现用户个性化需求。

根据中国产业用纺织品行业协会资料,2018-2020年,公司主要经营产品无纺和机织工业用过滤材料产品销量在国内市场占有率排名前五,机织过滤材料销量在全国市场占有率排名前三。

而近两千家客户体量与大客户营收低占比,一定程度能反映出严牌股份当前的销售团队能力。

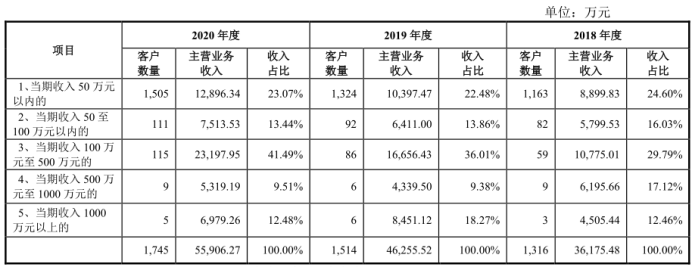

招股资料显示,严牌股份为进一步巩固并开拓市场,公司建立了一支100余人的销售团队,进行市场开拓并服务现有客户。2018-2020年,公司的客户数量分别为1316家、1514家和1745家,呈持续增长态势。其中收入50万元以内的客户占比超过85%,而占比收入最高的群体,也属于中档的100-500万客户部分。

大客户占比方面,严牌股份合并口径前五大客户销售收入占比分别为17.20%、15.82%和12.26%;合并口径前十大客户销售收入占比分别为26.24%、25.03%和17.93%,占比均不高。

疫情之中参与口罩材料研发生产,使得严牌股份在疫情冲击市场需求的2020年,仍实现了业绩增长。

招股资料显示,在疫情爆发的2020年,严牌股份利用自身的产能、技术等,开发、生产和销售疫情防控用纳米膜口罩材料产品。2020年上半年,公司纳米膜口罩材料产品收入6164.17万元,实现毛利4691.65万元,成为公司收入及利润较上年同期增长的重要来源。

此背景下,公司2018-2020年营收规模分别达到3.7亿元、4.72亿元、5.72亿元,实现24.39%的年复合增长;同期扣除非经常性损益后净利润分别为5252.80万元、5929.49万元和7545.95万元,同样呈现稳定增长态势,年均复合增长率为19.86%。

招股书中提到,2020年下半年纳米膜口罩材料需求就大幅下降,严牌股份也在下半年开始大幅减少该材料产品的生产,未来也将不再从事口罩材料产品业务。回归正常业务之后,2021年1-3月公司营业收入达到1.54亿元,较上年同期增长46.76%;扣除非经常性损益后归属于母公司股东的净利润为1885.56万元,较上年同期增长33.92%;同时,公司经营活动产生的现金流量净额361.75万元,较上年同期增长128.62%。

展望未来,环保趋严推动需求增长以及高性能合成纤维的国产化,都将为公司业绩增长提供动力。

严牌股份的主要营业产品过滤布和过滤袋,是工业除尘或液体过滤设备的关键部件,直接决定过滤设备性能的发挥和过滤效果的好坏,被称为过滤设备的“心脏”,还可能关系到企业环保的达不达标。

随着国家对环境污染问题重视程度的提高,各地区、各行业排放控制标准日趋严格,特殊排放和超低排放已常态化,同时,环保督查及企业环保责任感的增强,都将推动工业除尘行业进一步快速发展。

其中袋式除尘以高效、可靠、运行能耗低、维护简单等优异性能,在电力、水泥、钢铁、有色金属、垃圾焚烧、机械、化工、市政等20多个领域的应用呈现高速发展态势。

并且,过滤布和袋又属于耗材,需要定期更换以保证过滤效果的稳定性,因此同一客户将产生对过滤布和袋的持续性需求。再加上,随着机织和无纺过滤材料技术进步和性能的不断提高,使得新应用领域也增加,如作为声学器件、传感器等接触流体但易损器件的保护材料。

当前过滤材料主要以丙纶、涤纶、锦纶、芳纶、PPS、PTFE等纤维为原材料。近年来我国化纤行业快速发展,在耐高温、耐腐蚀材料如芳纶、PPS、PTFE等材料的研发和生产上取得突破,产业化水平和产品质量的不断提升,改变了之前部分材料主要依赖进口的状况。

高性能化学纤维的国产化和低成本化生产,有效降低了我国高性能滤料原材料的进口依赖,有利于过滤材料企业降低生产成本和进一步保障交货期,从而促进国内过滤材料行业发展。

下游需求不断增长使得严牌股份产能长期处于满负荷状态,未来的产能建设有望打开公司新的增长空间。

招股资料显示,2018年度及2019年度公司无纺滤布的实际产能利用率高于95%,机织滤布的产能亦高于90%。2020年,因疫情延迟开工及客户需求延后等原因发行人的产能利用率有所下滑,但产能利用率仍超过80%。考虑到设备运行使用情况及全天24小时生产的情况,公司实际已处于满负荷生产状态。

公司此次IPO拟募资5.9亿元,其中2.33亿元将投入高性能过滤材料生产基地建设的项目,剩余3.57亿元将用于高性能过滤带生产基地项目,但募资投入金额均未覆盖两个项目分别为3.54亿元、5.05亿元的总投资额。

公司表示募集资金到位前,公司将根据项目的实际进度,以自筹资金先行投入,募集资金到位后,将以募集资金置换前期投入。本次发行募集资金不能满足拟投资项目的部分,本公司将以自筹方式解决。某些特定的程度表明当前公司对新产能迫切需求的态度。

就目前而言,当前技术、规模、销售都积累起一定优势的严牌股份,在环保趋严、技术更新得加高性能材料国产化机遇下,产品需求正在稳步提升,此刻公司募资投入的新产能建设,是有望为公司开启第二增长曲线。

实际上,在今年国庆节日期间,本地游仍是假期出行主流方式的背景下,露营市场热度延续成为共识,从OTA平台的数据和销量也能印证这种趋势。

目前破净股滚动市盈率在20倍以下的共有246只,估值较低的有振东制药、海航科技、ST广珠等,滚动市盈率均在3倍左右。

在特斯拉暴跌带动下,中概股新能源车板块全线暴跌。小鹏汽车盘中一度大跌超11%,股价再创历史新低;蔚来盘中亦重挫超11%,股价创4个月来新低;理想汽车一度跌逾8%。

9月以来无人驾驶概念股整体表现低迷。截至9月29日,概念股平均跌幅达到7%,跑输同期上证指数。数源科技、东田微、通宇通讯、联合光电、华锋股份等跌幅超过20%。